マンション経営のリスク

マンション経営はメリットとリスクの両方を伴います。

マンション経営を成功させるためには、オーナー(大家さん)の立場からリスクを事前に把握し、失敗しないための対策を立てておくことが大切です。ここでは、一般的なリスクをご紹介するとともに、それらのリスクに対しての当社の考えをご紹介します。

※マンション経営のリスクは、所有する不動産により異なります。詳細は、担当のライフパートナーにご確認ください。

空室のリスク

マンション経営において、最も発生する可能性が高いのが『空室リスク』です。収益に直結することもあり、実際に多くの方が心配を抱いておられます。

しかし、この空室リスクを「ゼロ」に近付ける方法は、難しいものではありません。

答えは、『賃貸需要の高い場所で、最適な物件を選択すること』です。

地方にお住まいの方からはよく「マンション経営を始めるなら地元(目が届く範囲)でやりたい。」とのお声をいただきます。確かに遠く離れたエリアで不動産を持つということに不安を感じるのは当然だと思います。しかし、マンション経営は“投資”です。お持ちのマンションを借りる人がいなければ、投資する意味がありません。

では、どのエリアの物件を選択するべきか。

私たちランドコーポレーションは、大阪・神戸・京都といった関西エリアの一等地でのマンション経営をお勧めしています。

私たちがこのエリアをお勧めする理由は、将来にわたって賃貸需要が見込めるエリアであるという点です。マンション経営は長期運用に適した投資です。今人気があるエリアというだけでは、当初の運用目標には到達できません。20年、30年と将来にわたって賃貸需要があるかどうかをしっかりと見極める必要があります。

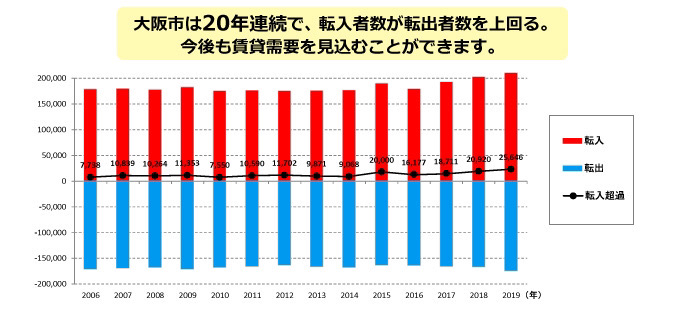

大阪市は20年連続で転入者が転出者を上回る。今後も賃貸需要を見込むことができます。

下記のグラフをご覧いただくとお分かりいただけると思いますが、大阪市では20年連続で転入者が単出者を上回っており、今後も賃貸需要が見込めることが予測されます。

このように人口も賃貸需要も増加傾向にあるのは、関西では大阪・神戸・京都の限られたエリアです。

もちろん、東京を中心とした関東エリアでも同様な傾向を見ることができますが、関東エリアはマンション経営を行う競合も多く、また、マンションの価格も関西エリアに比べ高額になるため、リスクも大きなものになってしまいます。

火災・地震のリスク

マイホームと同様にマンション経営にも火災や地震などにより、建物が倒壊・消失してしまうリスクがあります。特に今日のような状況下であれば、これらの自然災害のリスクにいかに対応するかを真剣に考えられている方も多いかと思います。

残念ながら、自然災害のリスクは、ゼロにすることはできません。しかし、「建物」と「立地」をしっかりと押さえて物件を選択すれば、そのリスクをゼロに近付けていくことは可能です。

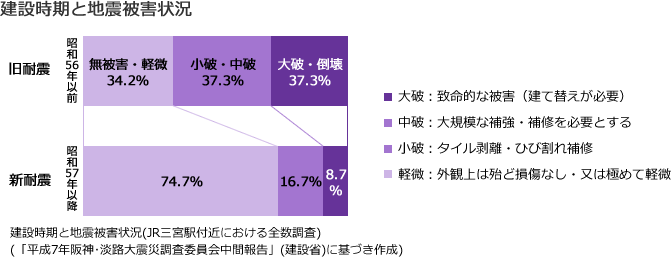

新耐震基準を満たした鉄筋コンクリート造のマンションを選ぶ。

新耐震基準とは、昭和53年の「宮城県沖地震」を機に「震度6強以上の地震で倒壊しない住宅」で建物内の人間の生命・安全を確保することを目的において施行された新耐震設計法による基準です。

下記のグラフでは、新耐震基準が施行された昭和56年以前・以降の建物の地震被害を比較していますが、新耐震基準で建設された建物のほとんどが無被害・軽微な損傷にとどまっていることが分かります。

新耐震基準は、地震時の揺れ方や地盤の性質、そして建物のバランスも考慮した設計を行っているため、基準を満たした建物はより安全だと考えられます。

火災や地盤沈下、津波などが発生する恐れの少ないエリアを選ぶ。

また、建物と同様に立地も大切です。

過去の事例を参考に火災や地盤沈下、津波などが発生する恐れの少ないエリアを選ぶことをオススメします。

火災保険や地震保険への加入でリスクの軽減。

万が一に備え、火災保険や地震保険への加入をオススメしています。

近年では、災害で損傷した建物の修復費用や災害から復旧する間の家賃補償など、様々な特約もリリースされています。

詳細は当社のライフパートナーにお気軽にご相談ください。

金利の上昇リスク

「変動金利(または固定期間選択型変動金利)」を利用してマンション経営を始める場合、金利の上昇とともにローンの返済額も上がります。金利の変動もリスクの一つ。それらも考慮し、余裕を持った資産計画を立てることが大切です。

金利の変動リスクは、あらかじめ予測することができます。

マンション経営における運用利回りは、他の投資商品と比べても比較的高いものになっていますので、金利が多少上昇した場合でも、収益が確保できるケースが多いと考えられています。

下の図のように実際に金利上昇時のシミュレーションを作成してみると、そのリスクの範囲がどれくらいのものか想定できるため、安心していただけると考えています。

金利が上昇する場面では、物件の価格も上昇する可能性も。

また、金利が上昇する場面では景気は回復傾向にあり、物価も上昇するケースが多いため、家賃や物件価格も連動して高くなる可能性もあります。極端な場合には、物件自体を売却し、利益を得るという選択肢もあるかもしれません。

しかし、長期にわたる運用期間の中では、景気回復を伴わない金利の上昇など、不測の事態の可能性もゼロではありません。あらゆる局面を想定し、日頃からご準備をしておくことが安心につながると考えています。

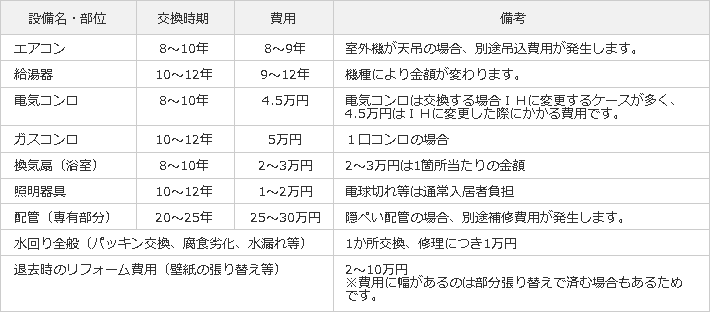

修繕のリスク(共用部分、専有部分)

マンションという資産を所有するということは、当然ながら定期的な修繕(メンテナンス)が必要となります。区分所有のマンションの場合、修繕は共用部分と専有部分に分けられ、それぞれの資産価値や利用価値を維持・向上させるためには、それなりの修繕費用がかかります。

ランニングコストを把握し、シミュレーションを作成しておくことが大切です。

他のリスクと同様、修繕リスクに関しても、事前に想定できる修繕費用(ランニングコスト)を把握してシミュレーションを作成しておくことが大切です。突発的な故障などによる費用発生時にも慌てず、計画通りにマンション経営を進めていくことをオススメします。

■共用部分

■専有部分にかかるコスト(例)

-

-

Aさん

マスコミ 50代 資産運用をどうしたら良いか、困っていました。

-

Bさん

IT・通信 30 賃貸需要の高い都心にして良かったと思っています。

-

Cさん

飲食 20代 家賃収入があるから、将来が安心です。